저스트킵바잉은 내가 고민하던 앞으로의 재테크에 대한 명쾌한 해답이었다면,

돈의심리학은 저축에 관한한 내가 알고있던 그 무언가와 저자 본인의 경험담, 여러 유명인들의 명언? 들을 서술하고 있다. 앞으로 읽을 #찰리멍거바이블 의 멍거가 얘기한 부분도 많이 나온다.

ㅠㅠ 솔직히 넘 재미 없어서 이걸 계속 읽어야하나 고민했다.

그래도 끝까지 읽어보니.. 핵심은 P333~339까지... 요약되어있다.

(서점에서 눈팅할거면 이것만 보자...ㅎㅎㅎㅎㅎ)

무튼 ~ 요약을 찾은김에 몇가지 언급하자면 ~!

1. 일이 잘 풀릴 때는 겸손을 찾기 위해 노력을 기울이고, 일이 잘못될 때는 용서와 연민을 찾기 위해 최선을 다하라.

2.자존심은 줄이고 부는 늘려라.

>오늘 내가 살 수 있는 것을 사지 않을때 부가 만들어진다.(아끼고, 저축하라)

3.밤잠을 설치지 않을 방법을 택하라.

>justkeepbuying 중.. 개별주를 사지말라는 내용들이 있다.

저자도 저비용 인덱스펀드( 지칭하지 않았으나 voo가 분명) ...산다더라

4.시간을 보는 눈을 넓혀라

5.포트폴리오의 일부가 아닌 전체를 보라.

6.내 시간을 내 뜻대로 하는 데 돈을 써라.

-저자가 자주 언급한 구분이다. 당신이 원할 때, 원하는 것을 원하는 사람과 함께 원하는만큼 오랫동안 할 수 있는 능력은 돈이 당신에게 줄 수 있는 가장 큰 배당금이다. >돈을 그래서 벌고 모으고 늘려야 한단다..

7.남에게 더 친절하고, 자신에게 덜 요란해져라

>돈 번다고 사치하지말고 (카우어 ㄴㄴ) 살자

8저축하라. 그냥 저축하라

> (나도 그러하고 있지만) 예측할 수 없는 일들은 항상 있기 마련이다. 비상금을 마련해두자.

9.성공을 위한 비용은 기꺼이 지불하라.

>투자에서 불확실성은 흔히 볼 수 있고, 그것들을 벌금이 아닌 수수료라고 생각해야한다. (ex. 주가가 떨어지더라도 그건 수수료다) , 장기적으로 보자

10.실수의 여지에 항상 대비하라

>무슨일이 있어도 파산하지 말아야한다. 레버리지는 피하자.(자산배분 필수 올인금지)

11.장기적인 결정을 내릴 때 극단적 선택은 피하라

12.리스크를 좋아하라.

>파산할 정도의 리스크는 극도로 조심하라, 그러면 시간이 지나 제값을 할 미래의 리스크를 감수할 방도가 없다 = 망하지만 않으면 언젠간 수익이 될거다.

13.나의 게임이 무엇인지 정의하라

>단타를 할지 가치투자를 할지, 내 주관을 가지고 움직이자. 다른사람의 움직임에 부화뇌동해선 안된다.

14. 돈 문제에 있어 각자 의견은 다르다. 혼란을 존중하라.

정답은 없다. 오직 나에게 맞는 답이 있을 뿐.

가장 기억의 남는 한줄.

'투자 노력과 투자 결과 사이에는 상관성이 거의 없다.'

나도 하나는 얻어가자... 밤에 깊이 잠들 수 있는 방법을 택하자.

이렇게... 후기를 써보니 알겠다.

책은 재미가 없었다. 하지만 그래도 다 읽어보니.. 남는게 있었고

그냥 조금 어려웠을 뿐이랄까... 저 중 한줄만 내 인생에 쓸 수있다면

내가 이 책을 읽은 시간은 정말 값지지 않았을까..?

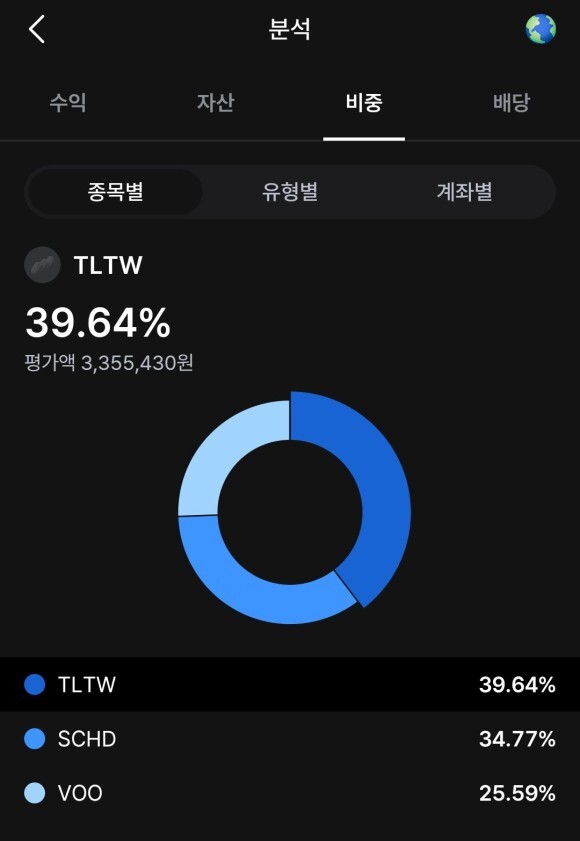

난 VOO를 보유하지 않고 있다.

투자금의 80%이상을 미국 장기채(tlt,tltw)를 투자중이고 향후에도 투자 할 예정이다. (비중은 금리 조정분에 따라 splg voo랑 동일하지만 싼거..좀 사볼 예정)

하지만 내 가정의 향후 투자 목표는 저비용 인덱스펀드가 될 예정이다.

매달 VOO 를 모아가 볼 예정이다. (목표 내년 상반기부터)

누구나 말한다. 꾸준한 투자는 돈이 된다고

누구나 그렇다. 꾸준한 투자를 한 사람은 얼마되지 않는다고.

꾸준함..그거 잘 못하는데 한번 해보자..