과거 제 실패사례에서 배운 부분을 공유하고 이 글을 보시는 분들의 시행착오를 줄여드리기 위해 기록합니다.

코로나 시기 여기저기 테마주 기웃 거리다..날아간 100만원

그 시기 미국주식투자가 돈이 된다 라는 얘기들이 있었기에 남 하는건 다 해봐야하는 ~ 나부스

망했습니다.

신라젠과 정확히 같은 패턴으로... 왕창 망했습니다.

다른 점이라면 물을 타다 더 크게 망했습니다.

패턴도 똑같습니다. 그간 조금 수익이 좋던 종목 몰빵

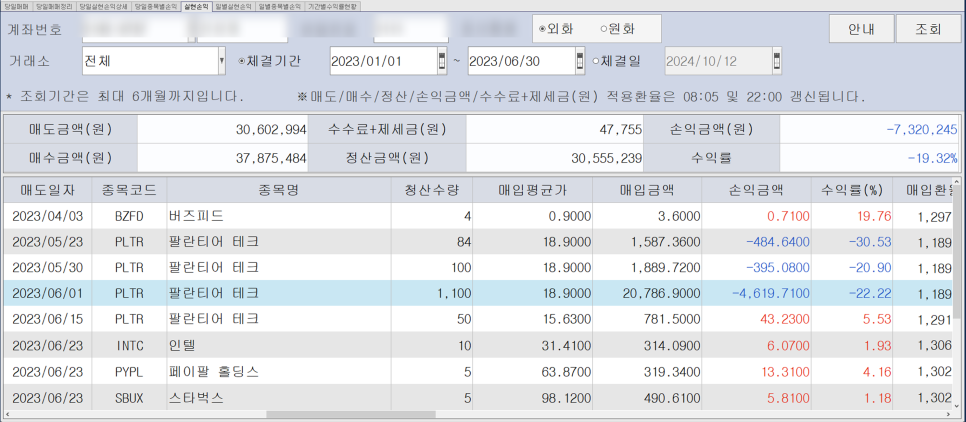

초기 투자금 300은 물타다 보니 3780만원까지 ...

손실금액은 나오지는 않지만 24불에 물타던게 5달러까지 빠졌으니 80%가까이 빠졌습니다.

7~8불 이후로는 사실 포기했죠.(-3천만원..)

기다리다보니 700정도 손실로 정리 할 수 있는 순간이 왔고 2년동안 존버는 그렇게 끝났습니다.

당시 손절했던 1284주는 지금 주가로 55,866.84달라 1350원 환율로 약 7천500만원입니다.

*주식에 확신이 있다면, 끝까지 믿었어야 했습니다.

하지만 주가가 5불 되는 동안 직원들 한테 뿌리는 주식수가 많다느니, 매출대비 주가가 너무 비싸다니

그 스트레스는 엄청났던 것 같습니다.

그렇게 국내주식 -570, 미국주식 -730 아름답게 1300만원을 까먹고

그래도 노후에 폐지줍고 살지 않으려면 뭔가를 해야했다.

저축으로만 모은 돈은 아파트를 구매하기에는 턱 없이 부족했고

23년 8월 #저스트킵바잉 을 읽으면서 투자에 대한 생각이란걸 드디어 하게됐다.

책 내용 정말 좋으니 ~ 꼭 한번 보시길

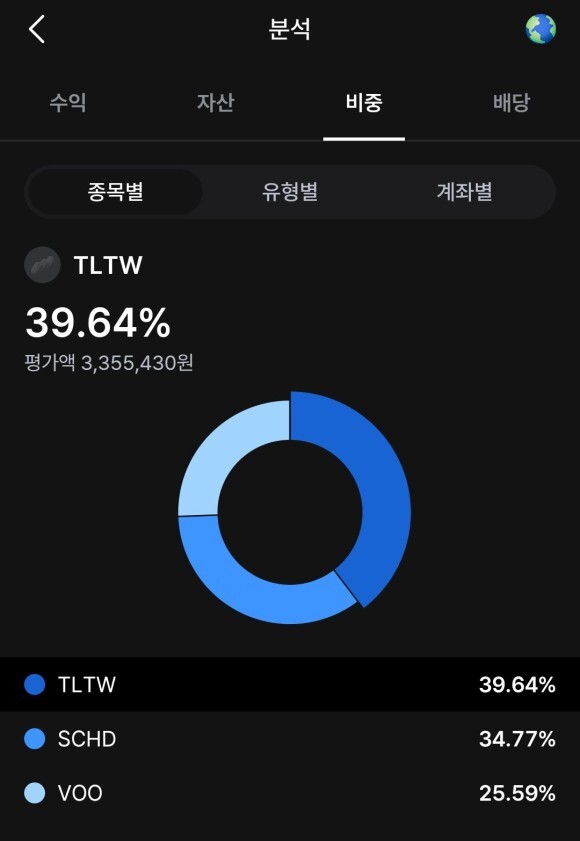

그 뒤로도 TLTW,TLT, SCHD 여기저기 기웃거리다.

워렌버핏, 존보글, 저스트킵바잉 등 중복으로 언급된 종목이 있었으니

#SnP500 #SPY #VOO #SPLG 인 것이다.

그렇게 시행착오 끝에

(과거 손실봤던 삼성, 키움증권 버리고..농협으로)

24년 1월을 시작으로 적립식으로 꾸준히 투자중이며,

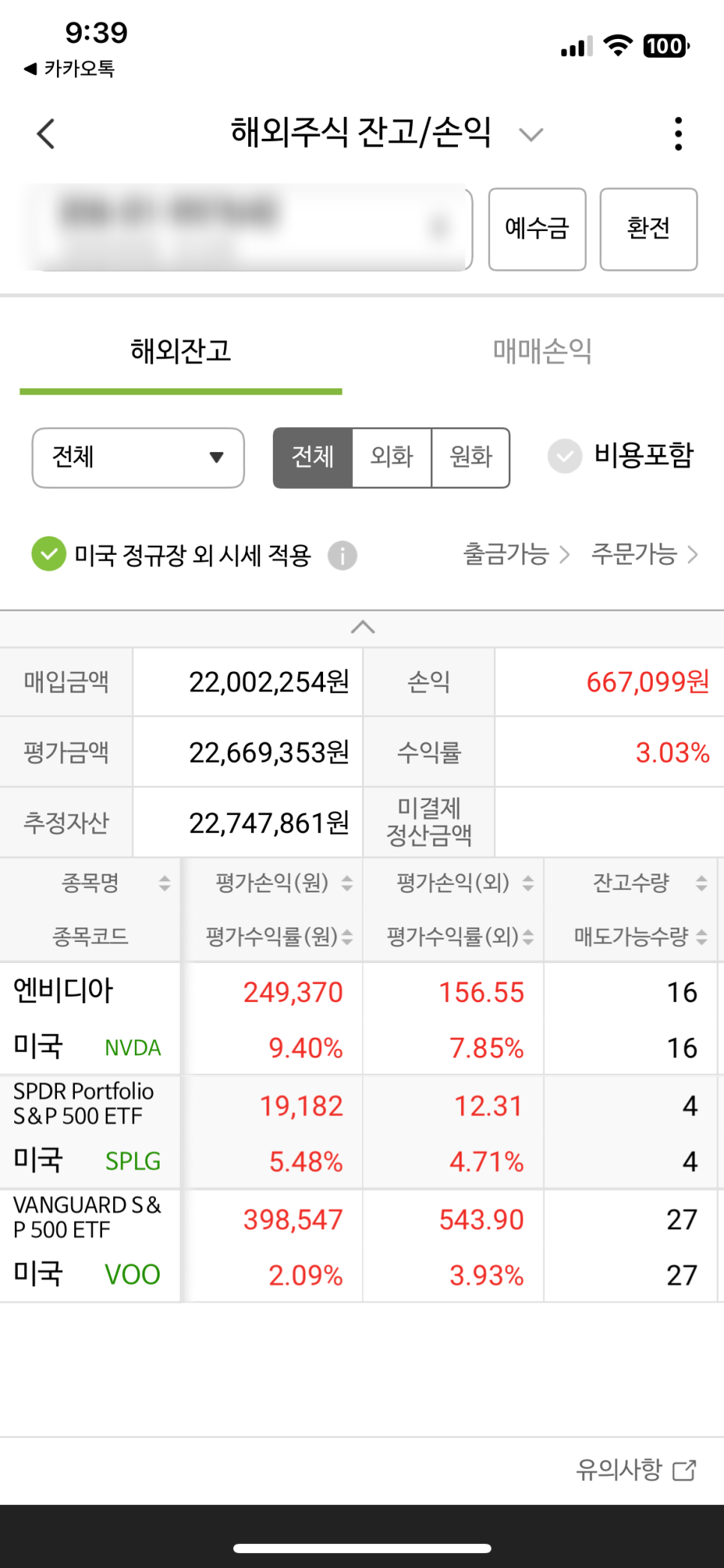

올해 손익 160만원(1년에 250까지 세금혜택 있다 그래서 맞추는 중)

금일자 잔고는 평가 금액 기준 2200만원 정도 보유하고 있다.

<실패에서 얻은 교훈>

- 확신을 가졌으면 끝까지 믿어라 (저스트킵바잉, 그냥 사기만 해라..팔지말고)

- 개별주 투자는 되도록 멀리하자 (내 능력이 개별주 수익을 판단할 정도가 아니라고 봄,공부 중)

- 그래도 미국주식이다. 팔란티어가 한국주식이였으면 이미 -92%..

- 살아 남는 투자를 하자

-1300만원.. 이제 고작 + 220, 아직 실패중인 투자자 이다.

하지만 나는 7년뒤 자산규모 9억으로 은퇴 할 예정이고 그 중심에 VOO가 있을 것이라고 확신한다.

'부자되기 프로젝트' 카테고리의 다른 글

| 미국주식 투자수익 24년 (24.1~) 첫 익절 (5) | 2024.11.05 |

|---|---|

| 인터넷티비요금 절약하기 한달 7000원에 넷플릭스까지 (3) | 2024.11.05 |

| 국내주식 실패 끝에 찾은 부자되는법 1편 (2) | 2024.10.17 |

| 일단 시작해 부자의언어 부자의태도 (22) | 2024.10.13 |

| 30대 평범한직장인 적립식투자 시작 (9) | 2024.10.10 |